2011年中级经济师金融辅导:金融资产定价(四)

(二)资本资产定价理论(CAPM)(熟悉)

资本资产定价模型是投资组合理论的均衡理论。该理论认为:理性的投资者总是追求投资者效用最大化,即在同等风险水平下的收益最大化或在同等收益水平下的风险最小化。

投资组合:由投资人或金融机构所持有的股票、债券、衍生金融产品等组成的集合。

投资组合理论是指:若干种证券组成的投资组合,其预期收益是这些证券收益的加权平均数,投资组合能降低非系统性风险。

1、创始人为马科维茨奠定了理论框架;夏普首先提出资本资产定价理论;米勒和莫顿完善了资本资产定价理论,形成一套完整的理论体系。

2、基本假设(掌握):

(1)市场上存在一种无风险资产,投资者可以按无风险利率借出或借进任意数额的无风险资产;

(2)市场效率边界曲线只有一条;

(3)交易风险为零。

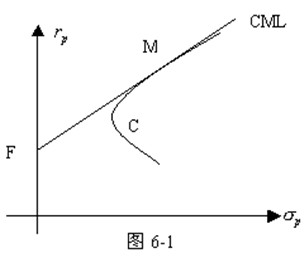

3、资本市场线(了解)

资本市场线(CML)指表明有效组合的期望收益率和标准差(表示风险)之间的一种简单的线性关系的一条射线。它是由风险资产和无风险资产构成的投资组合。

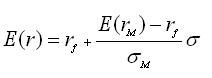

即市场利率(或投资组合的预期收益率)=无风险利率+风险利率

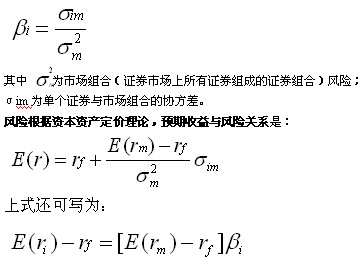

其中:rf为无风险收益率,E(rM)为投资组合的预期收益,σM为投资组合的标准差,σ为市场系统风险。

资本市场线表示对投资者而言是最好的风险收益组合。

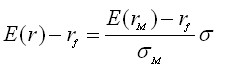

CML表明:预期收益与风险正相关,即要谋求高收益,只能通过承担更大风险来实现。风险溢价的公式为:

[例]2006单选:马科维茨投资组合理论认为,证券组合中各成份证券的相关系数越小,证券组合的风险分散化效果( A )。

A.越好

B.越差

C.越难确定

D.越应引起关注

4、证券市场线(了解)

证券市场线(SML)是资本资产定价模型的图示形式, SML揭示了市场上所有风险性资产(单个资产)的均衡期望收益率与风险之间的关系。

单个证券风险用β值(β值测度的是单个证券的非系统风险)

其中[E(ri)-rf]是单个证券的风险溢价水平,[ E(rm) -rf]是市场投资组合的风险溢价水平。

5、资产风险(熟悉)

资产风险一般有系统风险和非系统风险

(1)系统风险是由宏观经济营运状况或市场结构所引致的风险,不可以通过风险分散规避的风险。资产定价模型中提供了测度系统风险的指标,即风险系数β

(2)非系统风险指具体经济单位自身投资和运营方式所引致的风险,是可以通过风险分散规避的风险,又称特有风险。

(3)β还可以衡量证券实际收益率对市场投资组合的实际收益率的敏感程度。

如果β>1,说明其收益率大于市场组合收益率,属“激进型”证券;

如果β<1,说明其收益率小于市场组合收益率,属“防卫型”证券;

如果β=1,说明其收益率等于市场组合收益率,属“平均型”证券;

6、资产定价理论的局限(了解)

(1)市场投资组合的不完全性

(2)市场存在交易成本

(3)仅从静态的角度研究资产定价的问题。

[例]2007单选:资本资产定价模型(CAPM)中的贝塔系数测度的是( C )。

A.利率风险B.通货膨胀风险

[1] [2]

考试交流区报名时间交流群(点击加入QQ群可快速加群交流成绩查询相关信息我们会及时在群里通知):

(群:569977370)

(群:569977370)

温馨提示:有任何报考及考试相关疑问,可添加网校专业老师个人微信号“edu24olxu”咨询。!考生可下载手机APP,随时掌握考试资讯!

扫一扫上面的二维码,添加老师个人微信号,所有课程八折开通

相关文章

如果本站所转载内容不慎侵犯了您的权益,请与我们联系

,我们将会及时处理。如转载本站内容,请注明来源:经济师考试网(jjsexam.COM)。

,我们将会及时处理。如转载本站内容,请注明来源:经济师考试网(jjsexam.COM)。

环球网校经济师历年通过率比较

刘艳霞老师 |

刘艳霞老师:会计师、注册会计师。环球职业教育在线会计职称、注册税务师、注册会计师、会计从业、经济师等课程辅导专家。...[详细] |

胡艳君老师 |

胡艳君老师,上海财经大学经济学博士。任职于北京某高校经济学类、管理学类的辅导老师。...[详细] |