2011年中级经济师工商管理第八章预习(3)

来源:经济师考试网 2011/6/4 收藏本页 http://www.jjsexam.com/

善意并购有利于降低并购风险和额外支出,但不得不牺牲并购企业的部分利益,以换取被并购企业的合作。

并购企业可以通过获取委托投票权和收购被并购企业的股票的方式进行敌意并购。

(3)按照并购的支付方式来划分,分为承担债务式并购、现金购买式并购、股权交易式并购三种。

承担债务式并购,即在被并购企业资不抵债或资产与债务相等的情况下,并购企业以承担被并购企业全部或部分债务为条件,取得被并购企业的资产所有权和经营权。采用这种并购方式,可以减少并购企业在并购中的现金支出,但有可能影响并购企业的资本结构。

现金购买式并购,即并购企业用现金购买被并购企业的资产或股权(股票)。采用这种并购方式,将会加大并购企业在并购中的现金支出,但一般不会影响并购企业的资本结构。

股权交易式并购,即并购企业用其股权换取被并购企业的股权或资产。采用股权交易式并购虽然可以减少并购企业的现金支出,但要稀释并购企业的原股东股权。

(4)按涉及被并购企业的范围来划分,分为整体并购、部分并购两种。

(5)按照是否利用被并购企业本身资产来支付并购资金划分,分为杠杆并购、非杠杆并购两种。

杠杆并购是并购企业利用被并购企业资产的经营收入,来支付并购价款或作为此种支付的担保。

非杠杆并购是并购企业不用被并购企业自有资金及营运所得来支付或担保并购价格的并购方式。

(6)按并购的实现方式划分,分为协议并购、要约并购、二级市场并购三种。

协议收购:并购公司不通过证券交易所,直接与目标公司取得联系,通过谈判、协商达成共同协议,据以实现目标公司股权转移的收购方式。

要约收购:通过公开向全体股东发出要约,达到控制目标公司的目的。其最大的特点是在所有股东平等获取信息的基础上由股东自主作出选择。收购要约的发出一般在在持有对方企业一定比例股份之后,例如我国是30%,要约收购的价格往往要高于市价,以一个显著高于市价的价格受让所有愿意卖出的股票。 二级市场并购:在二级市场上收购目标企业发行在外的股份。

4.并购动机(掌握)

(1)谋求管理协同效应。

(2)谋求经营协同效应:获得经济互补性经济和规模经济

获取经营协同效应的一个重要前提是产业中的确存在规模经济,且在并购前尚未达到规模经济。

(3)谋求财务协同效应

①财务能力提高(偿债能力提高、资本成本下降);②合理避税;③预期效应。

(4)实现战略重组,开展多元化经营。

(5)获得特殊资产。土地、知识产权、管理队伍、研发等

(6)降低代理成本。

另外,跨国并购还可能具有其他多种特殊的动因,如企业增长、技术、产品优势与产品差异等。

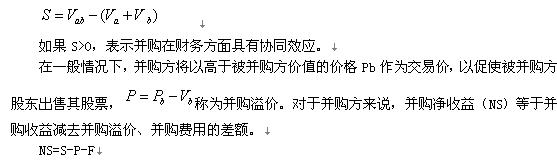

5.并购的财务分析(掌握)

(1)并购成本效益分析

是否进行并购决策首先决定于并购的成本与效益。

企业并购应该分析的成本项目有并购完成成本(并购价款和并购费用)、整合与营运成本、并购机会成本。(熟悉每种成本的内容)

狭义的并购成本仅仅指并购完成成本。

并购收益分析中一般用狭义概念。并购收益是指并购后新公司的价值超过并购前各公司价值之和的差额。

考试交流区报名时间交流群(点击加入QQ群可快速加群交流成绩查询相关信息我们会及时在群里通知):

(群:569977370)

(群:569977370)

温馨提示:有任何报考及考试相关疑问,可添加网校专业老师个人微信号“edu24olxu”咨询。!考生可下载手机APP,随时掌握考试资讯!

扫一扫上面的二维码,添加老师个人微信号,所有课程八折开通

相关文章

版权声明 --------------------------------------------------------------------------------------

如果本站所转载内容不慎侵犯了您的权益,请与我们联系 ,我们将会及时处理。如转载本站内容,请注明来源:经济师考试网(jjsexam.COM)。

,我们将会及时处理。如转载本站内容,请注明来源:经济师考试网(jjsexam.COM)。

如果本站所转载内容不慎侵犯了您的权益,请与我们联系

,我们将会及时处理。如转载本站内容,请注明来源:经济师考试网(jjsexam.COM)。学员登陆

网校历年通过率

环球网校经济师历年通过率比较

刘艳霞老师 |

刘艳霞老师:会计师、注册会计师。环球职业教育在线会计职称、注册税务师、注册会计师、会计从业、经济师等课程辅导专家。...[详细] |

胡艳君老师 |

胡艳君老师,上海财经大学经济学博士。任职于北京某高校经济学类、管理学类的辅导老师。...[详细] |