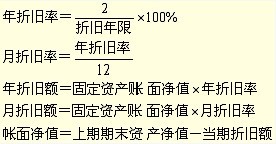

�������ص��ѵ㡿˫������۾ɷ����ص�

���������۾��ʲ��䣬��Ϊ���������2��

�������������۾���ʱ�������Dz�ֵ��Ӱ��(��ֵ�Ժ���)

��������ĩ���澻��=����ĩ���澻��-�����۾ɶ�

������ÿ����۾ɼ������Ϊ������ĩ���澻�����ÿ����۾ɻ���������٣�ÿ����۾ɶ�Ҳ�������

�������ڹ̶��ʲ�����ǰ�����ڣ����̶��ʲ���ֵ(ָ�۳�Ԥ�ƾ���ֵ��ľ���)ƽ��̯��

����5.2.6 �����ܺͷ�

��������ʽ

���������ص㡿�����ܺͷ����ص�

���������۾��������С

������ÿ����۾ɶ�Ҳ������٣���Ҫԭ����ÿ����۾���������٣���������۾ɵĻ���һֱ���䣬�ǹ̶��ʲ�ԭֵ��ȥ��ֵ

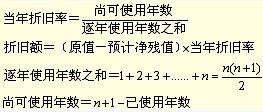

����5.3 �̶��ʲ��������õĴ���

�������̶��ʲ���С�������ô���

�������ڷ��÷���ʱһ�μ���ɱ�����

�������̶��ʲ����������ô���(���ִ�����ʽ)

������ֱ�Ӽ��뵱�ڳɱ����йط���

������Ԥ�����������-�ʽ��γ����ȣ�֧���ں�

�������̯����������-֧�����ȣ��ʽ�̯���ں�

����6.�����ʲ�

����6.1 �����ʲ�������(7��)

������ר��Ȩ

��������ר������

�������̱�Ȩ

����������

����������Ȩ

����������ʹ��Ȩ

����������Ȩ

����6.2 �����ʲ�������

������������ʵ����̬

���������ڷǻ����Գ����ʲ�

��������Ϊ��ҵʹ�ö��dz��۵��ʲ�

����������Ч��IJ�ȷ����

����6.3 �����ʲ��ļƼ�

����������

�����ʵ��֧���ۿ�Ƽ�

������Ͷ����Ͷ��

�����Ͷ�ʸ���ȷ�ϵļ�ֵ�Ƽ�

��������ҵ�״η��й�Ʊ������Ͷ����Ͷ��������ʲ�����Ͷ�ʷ��������ֵ�Ƽ�

������ͨ���ǻ��ҽ������

������漰���۵ģ��������ʲ��������ֵ����Ӧ֧�������˰��

�������漰���۵ģ�����ƹ涨����

������ͨ��ծ������ȡ�õ�

���������ծȨ�������ֵ�������˰��

���������ܾ�����

�������������ƾ�ݵģ���ƾ�ݱ������������˰��

�������������ƾ�ݵ�

�������г���Ծ�ģ����г��۸�����ټ���˰��

�������г�����Ծ�ģ���Ԥ��δ���ֽ�������ֵȷ��

�������������

���������ʱ������ע��ѡ���ʦ�ѵȷ��üƼ�

����6.4 �����ʲ���̯��

��������ȡ�õ�����ֱ�߷�����̯������ֵΪ�㣬������������

�������Խ���������ʱ�佻��Ⱥ���������QQȺ�ɿ��ټ�Ⱥ�����ɼ���ѯ�����Ϣ���ǻἰʱ��Ⱥ��֪ͨ����

���� ��Ⱥ��569977370����

��Ⱥ��569977370����

������ܰ��ʾ�����κα���������������ʣ���������Уרҵ��ʦ�����źš�edu24olxu����ѯ���������������ֻ�APP����ʱ���տ�����Ѷ��

ɨһɨ����Ķ�ά�룬������ʦ�����źţ����пγ̰��ۿ�ͨ

�������

���������վ��ת�����ݲ����ַ�������Ȩ�棬����������ϵ

�����ǽ��ἰʱ��������ת�ر�վ���ݣ���ע����Դ:����ʦ������(jjsexam.COM)��

�����ǽ��ἰʱ��������ת�ر�վ���ݣ���ע����Դ:����ʦ������(jjsexam.COM)��

������У����ʦ����ͨ���ʱȽ�

����ϼ��ʦ |

����ϼ��ʦ�����ʦ��ע����ʦ������ְҵ���������ְ�ơ�ע��˰��ʦ��ע����ʦ����ƴ�ҵ������ʦ�ȿγ̸���ר�ҡ�...[��ϸ] |

������ʦ |

������ʦ���Ϻ��ƾ���ѧ����ѧ��ʿ����ְ�ڱ���ij��У����ѧ�ࡢ����ѧ��ĸ�����ʦ��...[��ϸ] |

2022���м��������ξ���רҵ֪ʶ��ʵ23�µ�

2022���м��������ξ���רҵ֪ʶ��ʵ23�µ�

2022���м��������ξ���רҵ֪ʶ��ʵ22�µ�

2022���м��������ξ���רҵ֪ʶ��ʵ22�µ�

2022���м��������ξ���רҵ֪ʶ��ʵ22�µ�

2022���м��������ξ���רҵ֪ʶ��ʵ22�µ�

2022���м��������ξ���רҵ֪ʶ��ʵ21�µ�

2022���м��������ξ���רҵ֪ʶ��ʵ21�µ�

2022���м����̹���רҵ֪ʶ��ʵ��5�µ�18��