债券的期限和收益率在某一既定时间存在的关系就称为利率的期限结构,表示这种关系的曲线通常称为收益曲线。

利率期限结构主要讨论金融产品到期时的收益与到期期限这两者之间的关系及变化。

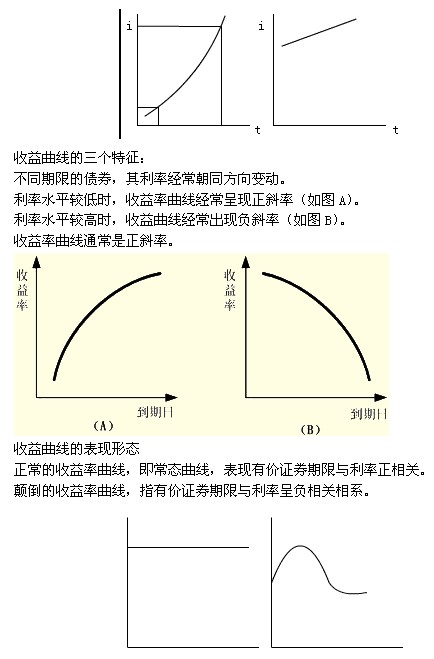

一般来说,随着利率水平上升,长期收益与短期收益的差会越来越小,甚至变负。也就是说,当平均利率水平较高时,收益曲线为水平的(有时甚至是向下倾斜的),当利率较低时,收益率曲线通常较陡。

收益曲线的特征将通过下列理论予以诠释:

(1)纯预期理论

理论把当前对未来的预期是决定当前利率期限结构的关键因素。核心论点是远期利率等于市场对于未来实际利率的预期。

如果买卖债券交易成本为零,上述假设成立的话,该理论结论是:投资者购买长期债券并持有到期所获得的收益与在同样时期内购买短期债券并滚动操作获得的收益相同。即无论投资者采取什么样的投资策略,他都可以期望得到同样的收益率。

纯预期理论对收益率曲线形状的解释:

市场参与者预期未来短期利率等于目前的短期利率 ――收益率曲线为水平线

市场参与者预期未来的短期利率下降―收益率曲线向下倾斜

市场参与者预期未来的短期利率上升―收益率曲线向上倾斜

(2)分隔市场理论

该理论认为不同期限债券间的替代性极差,即无法替代;而且资金的供给方和需求方对特定期限又有极强的偏好。

由于不同期限债券的低替代性,所以资金从一种期限债券流向另一种具有较高利率期限债券的几乎不可能。

所以,该理论认为公司及财政部债券管理决策对收益曲线的形态有重要影响。如果当前的企业和政府主要发行长期债券,那么收益曲线相对陡些;如果当前主要发行短期债券,那么短期收益率将高于长期收益率。

(3)期限偏好理论

该理论假设借款人和贷款人对特定期限都有很强的偏好。但是,如果不符合机构偏好的期限赚取的预期额外回报变大时,实际上它们将修正原来的偏好的期限。

期限偏好理论是以实际收益为基础的,即经济主体和机构为预期的额外收益而承担额外风险。在接受分隔市场理论和纯预期理论部分主张的同时,也剔除两者的极端观点,较近似的解释真实世界的现象。

考试交流区报名时间交流群(点击加入QQ群可快速加群交流成绩查询相关信息我们会及时在群里通知):

(群:569977370)

(群:569977370)

温馨提示:有任何报考及考试相关疑问,可添加网校专业老师个人微信号“edu24olxu”咨询。!考生可下载手机APP,随时掌握考试资讯!

扫一扫上面的二维码,添加老师个人微信号,所有课程八折开通

相关文章

如果本站所转载内容不慎侵犯了您的权益,请与我们联系

,我们将会及时处理。如转载本站内容,请注明来源:经济师考试网(jjsexam.COM)。

,我们将会及时处理。如转载本站内容,请注明来源:经济师考试网(jjsexam.COM)。

环球网校经济师历年通过率比较

刘艳霞老师 |

刘艳霞老师:会计师、注册会计师。环球职业教育在线会计职称、注册税务师、注册会计师、会计从业、经济师等课程辅导专家。...[详细] |

胡艳君老师 |

胡艳君老师,上海财经大学经济学博士。任职于北京某高校经济学类、管理学类的辅导老师。.[详细] |