1.公司分立的含义及种类(掌握)

公司分立,即一家公司依照法律规定、行政命令或公司自行决策,分解为两家或两家以上的相互独立的新公司,或将公司某部门资产或子公司的股权出售的行为。

公司分立主要有标准分立、出售和分拆三种形式。

(1)标准分立

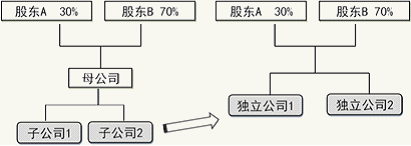

一个母公司将其在某子公司中所拥有的股份,按母公司股东在母公司中的持股比例分配给现有母公司的股东,从而在法律上和组织上将子公司的经营从母公司的经营中分离出去。这会形成一个与母公司有着相同股东和持股结构的新公司。

标准分立与换股分立和解散式分立略有不同。

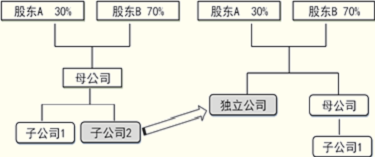

●换股分立:是指母公司把其在子公司中占有的股份分配给母公司的一些股东(而不是全部母公司股东),交换其在母公司中的股份。它不同于标准的分立,在换股中两个公司的所有权比例发生了变化。

●解散式分立:与标准的分立比较相似,是指母公司将子公司的控制权移交给它的股东。在解散式分立中,母公司所拥有的全部子公司都分立出来,因此原母公司不复存在。

(2)出售

出售是指将公司的某一部分股权或资产出售给其他企业。

(3)分拆

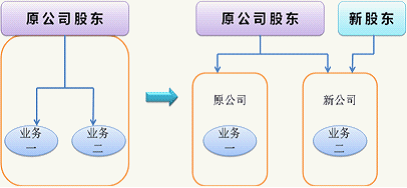

分拆也称持股分立,是将公司的一部分分立为一个独立的新公司的同时,以新公司的名义对外发行股票,而原公司仍持有新公司的部分股票。

分立与分拆的不同之处在于:标准分立后的公司相互之间完全独立,公司间没有控股和持股关系;分拆持股――原公司与新公司之间存在着持股甚至控股关系,新老公司形成一个有股权联系的集团企业。

2.公司分立的动机(掌握)

(1)适应战略调整的需要。

(2)减轻负担的需要:

当公司出现下列四种情况时,公司会出于减轻负担的考虑,实施分立。

其一,某项业务处于亏损或微利状态;

其二,某项业务虽然暂时盈利良好,但在同行业中明显没有竞争优势;

其三,某项业务的发展需大量的资金投入,而公司本身资金短缺或是虽有资金但有更好的资金投向;

其四,公司内部各部门、各分公司之间协调难度大。

(3)筹集资金的需要。

(4)清晰主业的需要。

(5)化解内部竞争性冲突的需要。

(6)有利于投资者和分析师评估公司价值,从而有利于母公司和独立出来的子公司的价值提高的需要。

(7)反并购的需要。

(8)处置并购后的资产的需要。

3.公司分立不同手段的优缺点比较(熟悉)

| 手段 | 优点 | 缺点 |

标准分立 |

●各个独立的公司会全力以赴发挥各自优势,发展各自的主业,无须本着“一盘棋”的思想服从全局利益; ●使管理者比在一个较大公司的一个部门工作时有更大的自主权、责任和利益,从而会激发他们经营的积极性; ●有助于提升该公司的股价; ●减少处理内部问题的时间、人力、资金消耗; ●标准分立后的各公司会有更大的资本运作空间,公司可以通过并购、联合寻求更快发展。 |

●随着股权分割的完成,庞大的规模和产品多样化所创造的企业优势将消失; ●可能导致企业的动荡和冲突; ●不会产生现金流; ●标准分立后,各公司之间合作的基础将变得衰弱,在共同面对同一市场时,彼此间的竞争将不可避免。 |

出售 |

●出售不涉及公司股本变动,也不涉及大量现金流出,不会面临股东与债权人的压力,可以直接获得现金或等量的证券收入; ●会计处理最为简单; ●过程简单且不会造成企业内部动荡和冲突; ●可以直接产生利润; ●通过出售,企业可以把不良投资彻底处理掉,也可以把一项优良投资在合适的时机变现,这是其他分立手段所不能实现的。 |

●出售产生利润,企业须交纳所得税; ●出售的易于操作性,使得企业轻易选择这种手段,而后反省时发现,企业很可能是在不合适的时机,以不合适的价格卖出了本不该卖出的资产。 |

分拆 |

●母公司会分享到分立后的子公司的发展成果; ●被拆分出去的公司会有一个更好地发展; 减轻母公司的资金压力; ●有利于压缩母公司的层阶结构,使企业更灵活地面对挑战。 |

●由于母公司对分拆上市的子公司有控股地位,使得母公司对子公司的经营活动会有不少干预和影响,从而不利于子公司发展。 |

(三)资产置换与资产注入

资产注入与资产置换往往发生在关联公司或即将成为关联公司之间。

●资产注入是指交易双方中的一方将公司账面上的资产,按评估价或协议价注入对方公司。

●资产置换是指交易者双方(有时可由多方)按某种约定价格在某一时期内相互交换资产的交易。

(四)债转股与以股抵债

债转股与以股抵债可视为债务重组行为。

1.债转股是指将企业的债务资本转成权益资本,出资者身份由债权人转变为股权人。

债转股的积极意义:(了解)

(1)使债务企业摆脱破产,并卸下沉重的债务负担,减少利息支出,降低债务比率,提高营利能力,从而使债务企业经营者获得再次创业的机会;

(2)使债权人获得收回全额投资的机会;

(3)使新股东(由于购买债权而变为股权人的股东)可以在企业状况好转时,通过上市、转让或回购形式收回投资;

(4)为更多的人提供就业机会,稳定社会秩序;

(5)使原债权人解脱赖账困扰,提高资产质量,改善运营状况;

(6)对于未转为股权的债权人来说,由于企业债务负担减轻,使按期足额受偿本息的保证加强。

2.以股抵债是指公司以其股东“侵占”的资金作为对价,冲减股东持有的本公司股份,被冲减的股份依法注销。以股抵债通常会发生在控股股东和公司之间。

以股抵债的积极作用:(了解)

(1)可以改善公司的股本结构,降低控股股东的持股比例。

(2)能有效提升上市公司的资产质量,提高每股收益水平,提高净资产收益率水平。

(3)避免了“以资抵债”给企业带来的包袱,有利于企业轻装上阵,同时也为企业的进一步发展创造了条件。

但以股抵债会提高公司的资产负债率水平,当公司缺少资金时,不是一种好方法。

考试交流区报名时间交流群(点击加入QQ群可快速加群交流成绩查询相关信息我们会及时在群里通知):

(群:569977370)

(群:569977370)

温馨提示:有任何报考及考试相关疑问,可添加网校专业老师个人微信号“edu24olxu”咨询。!考生可下载手机APP,随时掌握考试资讯!

扫一扫上面的二维码,添加老师个人微信号,所有课程八折开通

相关文章

如果本站所转载内容不慎侵犯了您的权益,请与我们联系

,我们将会及时处理。如转载本站内容,请注明来源:经济师考试网(jjsexam.COM)。

,我们将会及时处理。如转载本站内容,请注明来源:经济师考试网(jjsexam.COM)。

环球网校经济师历年通过率比较

刘艳霞老师 |

刘艳霞老师:会计师、注册会计师。环球职业教育在线会计职称、注册税务师、注册会计师、会计从业、经济师等课程辅导专家。...[详细] |

胡艳君老师 |

胡艳君老师,上海财经大学经济学博士。任职于北京某高校经济学类、管理学类的辅导老师。.[详细] |